5 Politične laži o socialni varnosti - razumevanje težav

Toda kakšna so dejstva?

Čeprav ga mnogi gledajo kot "socializem", je bila socialna varnost ustvarjena za zaščito Američanov pred uničevanjem starosti, revščine in brezposelnosti. Leta 1937 je 53.236 upravičencev (predvsem belih samcev) prejelo ugodnosti v višini 1,3 milijona dolarjev, medtem ko je leta 2012 56.758.185 upokojenih delavcev, vzdrževanih družinskih članov in preživelih oseb ter invalidov in njihovih družinskih članov prejelo ugodnosti v višini 773,2 milijarde dolarjev. Plačila socialne varnosti predstavljajo večino dohodka za več kot dve tretjini vseh upokojencev, s povprečno mesečno ugodnostjo 1235 dolarjev - komajda dovolj, da bi lahko udobno živeli v današnji dragi družbi, vendar to pogosto pomeni razliko med brezdomstvom, lakoto in obupom..

Leta 2035 bo do ugodnosti upravičenih 91 milijonov Američanov. Medtem ko se bodo mehanizmi financiranja in ugodnosti programa spreminjali, bo za večino državljanov ostal osnovna mreža finančne varnosti.

5 velikih laži o socialni varnosti

Socialna varnost je v zadnjih letih postala politični nogomet, desnica, ki program razkriva kot vzor pravega, socializiranega prebivalstva, čedalje bolj odvisnega od vlade, levica gleda na program kot na "pravico in pričakovanje vsakega Američana do varnega, zdravega" in dostojanstveno upokojitev. "

Republikanci so predlagali privatizacijo programa, ki bi vsakemu Američanu omogočil (ali zahteval), da je odgovoren za svoj lastni naložbeni uspeh, medtem ko demokrati vidijo takšna prizadevanja kot zakulisni poskus, da bi izluščil bistvo zajamčenih koristi. Nobena politična stranka ni pokazala pripravljenosti zavreči retorike za dejstva, gledati programa brez predsodkov ali sprejemati sprememb, ki so v nasprotju s njihovimi političnimi ideologijami. To okolje in neprekinjena histrionika pušča povprečnega Američana zmedenega, konfliktnega in zaskrbljenega glede programa socialne varnosti in njegove prihodnosti.

Tu je pet najpogostejših političnih laži:

1. Socialna varnost je glavni dejavnik letnega primanjkljaja in dolga države

Plačila socialne varnosti kljub trditvam konzervativnih politikov ne povečujejo zveznega primanjkljaja ali dolga. Po zakonu se socialna varnost vzdržuje s svojim lastnim financiranjem - davki na plače, zbranimi od vsakega delovnega Američana - in ne more porabiti denarja (ugodnosti socialne varnosti), ki ga nima. Plačani davki na plače se zbirajo bodisi v skrbniškem skladu za starostno zavarovanje in preživele družinske člane (OASI) bodisi v skrbniškem skladu za invalidsko zavarovanje (DI), naložijo se za zaslužke obresti in se uporabijo za izplačila upravičencev.

V zgodnjih letih programa je bilo v socialno varnost več ljudi, ki so prejemali prejemke, in seveda ustvarili presežek. Ta presežek je bil vložen v najvarnejšo varščino na svetu: dolžniške vrednostne papirje, ki so jih izdale ZDA. Predsednik konservativne ikone Ronald Reagan je v predsedniški razpravi leta 1984 izrecno izjavil: "Naj se enkrat za vselej odpočijemo ... Socialna varnost nima nobene zveze s primanjkljajem. Socialno varnost v celoti financira davek na plače, ki se obračuna delodajalcu in zaposlenemu. "

2. Socialna varnost je v stečaju

Podpredsedniški kandidat Paul Ryan je v razpravi o podpredsedniku leta 2012 izjavil, da "Medicare in socialna varnost bankrotirata". Vendar pa njegova izjava (in podobni komentarji konservativnih politikov) ni resnična, saj ignorira letne prihodke programa. Če bi uporabili isto logiko pri največjih ameriških korporacijah, nobena od njih ne bi zdržala leto dni.

Na primer, Apple je imel konec septembra 2012. približno 57 milijard dolarjev kratkoročnih denarnih sredstev in naložb. Letni stroški, brez prihodkov, so približno 87,4 milijarde USD. Logika kongresnika Ryana kaže, da bi Apple v osmih mesecih bankrotiral, in očitno to nima smisla. Socialna varnost je v letu 2012 prejela davke v višini več kot 725 milijard dolarjev, kar se bo verjetno povečalo, ko se bo več ljudi vračalo na delo in raven dohodka naraščala.

Program socialne varnosti je analogen velikemu jezeru, ki daje vodo skupnosti. Jezero nastane, ko se nabere odvečen dež, nivo vode, ki se premika navzgor ali navzdol, ko pada dež ali ljudje črpajo vodo. Če je jezero popolnoma izsušeno (porabljena je vsa presežna voda iz prejšnjih let), bo poraba vode v skupnosti v tem letu omejena na padavine. V resničnem življenju suše vsiljujejo omejitve glede rabe vode; v sistemu socialne varnosti stalni primanjkljaji med davčnimi prihodki od plač (dež) in plačili upravičencev (poraba vode) zahtevajo nižja plačila upravičencev na raven, kjer so skupna plačila enaka skupnim zbranim davkom na plače.

V letu 2010 so plačila upravičencem do socialne varnosti prvič presegla prejemke od davkov na plače, zaradi česar je bila potrebna uporaba presežnih sredstev za ohranitev obljubljene ravni ugodnosti. Če ne bo sprememb, se bo presežek odpravil do leta 2033. Takrat, če se davki na plače ne bodo zvišali, se ugodnosti zmanjšajo tako, da ustrezajo prihodkom; Današnja ocena je, da bo za ugodnosti potrebno 25-odstotno znižanje od obstoječih stopenj. Toda, kot je leta 2004 zapisal ekonomist Nobelove nagrade Paul Krugman, "sploh ni težko izmisliti fiskalnih paketov, ki bi pokojninskim programom brez večjih sprememb zagotovili prihodnje generacije."

Motley Fool se strinja. Kombinacija povišanja davkov na plače z znižanjem zgornje meje dohodka, rahlo zvišanjem upokojitvene starosti za začetek plačil in zmanjšanjem stroškov prilagoditve življenjskih potrebščin (COLA) bi sklad določila za naslednjih 75 let. Skupni učinek bi bil enakovreden zvišanju skupnih davčnih stopenj na plače za 1,6% - stopnja davka na plače v letu 2013 bo 12,4% razdeljena enako med delodajalce in zaposlene - ali glede stroškov letnega zavarovanja za brezposelnost, višje znižanje davkov Busha, ali petino obrambnega proračuna.

Kongresni urad za proračun je julija 2010 izdal obsežno študijo, v kateri je analiziral 30 različnih možnosti, s katerimi bo ohranil obstoječo raven koristi in zagotovil, da bodo bodoče generacije prejemale podobne ugodnosti kot prejšnje generacije, vendar Kongres še ni upošteval nobenega od svojih priporočil.

3. Vlada je "ukradla" sklade socialne varnosti

Konservativni politiki že leta zatrjujejo, da so presežek sredstev za plače, zbrane v preteklih letih, ukradli vladni uradniki in jih uporabili za financiranje drugih zveznih programov brez vednosti ali privolitve davkoplačevalcev. Takšne izjave v najboljšem primeru pomenijo nerazumevanje naložb v vrednostne papirje, saj je bil presežek vložen v posebne izdaje državnih zakladnic, podprtih s popolno vero in kreditom vlade ZDA.

Ti državni vrednostni papirji se razlikujejo od drugih ameriških dolgov, kot sledi:

- Glavni znesek ne niha in je vedno odpoveden pri par. Korporativne in druge državne obveznice imajo fiksno obrestno mero in zapadlost. Če se vrednostni papir proda ali unovči, preden zapade, je njegova tržna vrednost lahko večja ali manjša od glavnice, odvisno od gibanja obrestnih mer. Na primer, če se obrestne mere od izdaje obveznice premaknejo, bo znesek, ki je bil prejet pri predčasnem odplačilu, manjši od njegove nominalne vrednosti - obveznica z nominalno vrednostjo 1000 USD z 2,5% obrestnim faktorjem bi svojemu imetniku zagotovila obresti v višini 25 USD vsako leto. Če bi se obrestne mere povečale na 5%, bi tržna vrednost obveznice padla na 500 dolarjev - 50-odstotno izgubo -, saj bi lahko vlagatelj kupil novo obveznico in zaslužil 5%. Zakladnice za socialno varnost so zajamčeno unovčljive po nominalni vrednosti, tudi če so unovčene predčasno.

- Vsi odkupljeni lastni vrednostni papirji zaslužijo obresti po isti stopnji srednjeročnih lastnih vrednostnih papirjev. To velja, čeprav so vrednostni papirji, ki jih hranijo skladi sklada OASDI, lahko le eno- ali dvoletni. V zadnjih treh letih so skladi skladov vsako leto zaslužili več kot 4%, kar je znatno več kot triletni rekord za 100 najboljših vzajemnih skladov, ki jih uvrščajo ameriške novice. V letu 2011 je povprečni ameriški pokojninski sklad zrasel za približno 1,4%, medtem ko so sredstva za socialno varnost v istem letu zrasla za 4,4%. Kljub znižanju naložbenih ocen naše države ameriške državne blagajne v skladu s pokojninami in naložbami ostajajo "naložbe z največjimi ugodnostmi" in "način imunizacije tveganja" na zelo nestanovitnem trgu lastniškega kapitala..

Kritiki pogosto primerjajo zajamčeni mesečni dohodek socialne varnosti s predvidenimi ugodnostmi zasebnih pokojnin ali pokojninskih načrtov. Po podatkih Mercerja, svetovnega kadrovskega in aktuarskega svetovalnega podjetja, so bili pokojninski načrti podjetij premalo financirani za več kot 689 milijard dolarjev. Posledično korporacije kar najhitreje zavržejo načrte z določenimi zaslužki, od načrtovanih 112.000 načrtov v letu 1985 do manj kot 26.000 načrtov v letu 2011. Neizpolnitev korporacij svojih pokojninskih obveznosti je privedlo do tega, da je Kongres ustanovil pokojninsko pokojninsko garancijsko družbo za zaščito udeležence korporativnega načrta.

Načrti države in lokalne uprave so v slabšem stanju (primanjkljaj 1,4 bilijona dolarjev). To bo nedvomno vodilo do višjih davkov, zmanjšanja storitev in bankrotov občin.

4. Prednosti socialne varnosti so manjše od možnosti upokojitve v zasebnem sektorju

Kritiki so napačni iz naslednjih razlogov:

- Socialna varnost ima funkcije, ki niso na voljo v zasebnih načrtih. Obstaja več teh funkcij. Najprej zakonci dobijo ugodnosti, tudi če nikoli niso zaslužili plače. Večina poročenih parov, ki imajo samo enega prejemnika plače, bodo še naprej prejemali več ugodnosti, kot so plačevali z davki. Drugič, otroci dobijo ugodnosti, če imajo starša, ki umre. In tretjič, ljudje, ki so preveč invalidi za delo, lahko dobijo koristi za življenje.

- Pričakovanja vlagateljev o donosu naložb v zasebne načrte so preveč optimistična. Skoraj vsaka razprava o preteklih naložbenih rezultatih vključuje jezik previdnosti, da "so naložbeni izidi hipotetični, da ne odražajo dejanskih naložbenih rezultatov in niso zagotovila za prihodnje rezultate." Ta izjava odraža veliko variabilnost donosov naložb - katere naložbe so izvedene, kdaj so kupljene, kako dolgo se zadržijo, kdaj se prodajo - tako da prihodnje napovedi verjetno ne bodo izpolnjene. Raziskava Raziskovalnega centra Univerze v Michiganu kaže, da povprečni posamezni vlagatelj pričakuje, da se bo delniška borza v naslednjih 10 do 20 letih vrnila približno 10% na leto, vendar dejanski rezultati kažejo, da so tako visoki donosi redki. David Certner, direktor zakonodajne politike Ameriškega združenja upokojencev (AARP), je pred kratkim ugotovil, da so zasebne pokojnine, pokojninski prihranki in domače vrednosti močno padle, ko je gospodarstvo propadlo, kar je postavilo velik udor v pokojninske načrte mnogih Američanov. Vendar ugodnosti socialne varnosti niso vplivale.

- Manj kot polovica Američanov ima dostop do pokojninskih načrtov, ki jih sponzorira podjetje. Kjer so na voljo načrti, sodeluje le 54% upravičenih zaposlenih. Najmanj verjetno bodo sodelovali mlajši delavci, ki bi lahko najbolj vplivali na vrednosti v načrtu (31%). Primeri posameznikov, ki imajo pomembne upokojitvene vrednosti, so netipični in ne kažejo na povprečnega delavca. Zaradi tega bo socialna varnost za večino ljudi še naprej temelj pokojninskega načrtovanja.

- Prispevki delodajalcev so obvezni v programu socialne varnosti. Delodajalci morajo ustrezati prispevkom zaposlenih v višini 6,2% plače do najvišjega dohodka v višini 113.700 USD v letu 2013, kar dejansko podvoji zaposlene naložbe v njegove prejemke socialne varnosti. Prispevki delodajalcev pa so prostovoljni na zasebnih pokojninskih ali varčevalnih računih. Zasebni načrti brez sodelovanja delodajalca se podpirajo samo s prispevki zaposlenega.

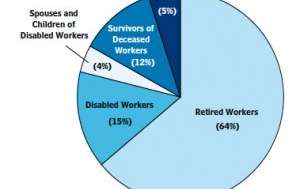

5. Socialna varnost je samo program upokojevanja

Upravičenci do socialne varnosti 2012

Upravičenci do socialne varnosti 2012

Uprava za socialno varnost

Po besedah Roberta M. Balla, preteklega komisarja za socialno varnost, je program socialnega zavarovanja "socialno zavarovanje", ki je namenjen ljudem, "ko se zaslužek ustavi, ker je nekdo star za delo ali je preveč invaliden za delo ali ker je prejemnik plače v če družina umre, ali ker ni nobenega dela, ali kadar so izredni stroški povezani z boleznijo. " Motley Fool izraža takšen občutek in pravi, da socialna varnost ni pokojninski načrt, ampak je univerzalni program zavarovanja, ki delavce, upokojence in njihove družine ščiti pred neznankami življenja.

Medtem ko se večina ugodnosti zagotavlja upokojencem, so upravičeni tudi naslednji ljudje:

- Tisti, ki so začasno ali trajno omejeni na telesno ali duševno invalidnost. Takšni ljudje lahko prejemajo mesečne ugodnosti prek invalidskega zavarovanja.

- Tisti, ki so neprostovoljno brezposelni. Ti ljudje lahko prejemajo delno nadomestilo dohodka do 39 tednov, če imajo predpisani znesek zaposlitve in zaslužka v določenem osnovnem obdobju. Dajatve za brezposelnost upravljajo države, plačujejo pa jih iz javnega sklada, ki ga upravlja socialna varnost.

- Vzdrževalci pokojnih popolnoma zavarovanih delavcev. Socialna varnost zagotavlja majhno pavšalno nadomestilo za smrt, pa tudi stalne ugodnosti za otroke, vzdrževane starše in zakonce pokojnih delavcev.

Končna beseda

Ali je naš sistem socialne varnosti popoln? Ne, vendar se naši voditelji strinjajo, da je program socialne varnosti, po besedah Dwighta D. Eisenhowerja, "ključnega pomena za ekonomsko varnost ameriškega naroda." Harry S. Truman je nekoč izjavil, da "ni niti luknja niti pripomoček, ki ljudem daje nekaj za nič, ampak ga zasluži in zagotavlja zakon dežele." In predsednik John F. Kennedy je 30. junija 1961 dejal: „Program socialne varnosti igra pomembno vlogo pri zagotavljanju družin, otrok in starejših oseb v času stresa. Vendar ne more ostati statična. Spremembe naše populacije, delovnih navad in življenjskega standarda zahtevajo stalne spremembe. "

Spremembe programa so potrebne in priznavajo obe politični stranki, čeprav imajo republikanci in demokrati različna stališča glede ustreznih in potrebnih sprememb.

Kaj menite - ali je socialno varnost vredno varčevati? Kakšne spremembe so vam naklonjene?